초기 스타트업 LTV/CAC 계산법: 광고비 쓰기 전에 반드시 보는 4가지 지표

LTV:CAC 비율만 보면 늦습니다. 회수 속도와 마진, 이탈까지 같이 봐야 광고비가 덜 위험해집니다.

초기 스타트업에서 광고비를 쓰기 시작하는 순간, 숫자는 갑자기 친절하지 않게 변합니다.

전에는 “일단 고객을 더 모아보자”가 통했는데, 유료 획득이 들어오면 바로 다른 질문이 생깁니다.

한 명 데려오는 데 얼마가 들고, 그 고객이 얼마를 남기고, 그 돈이 언제 돌아오느냐는 질문이죠.

저는 이때 많은 팀이 LTV:CAC 비율 하나만 보고 안심하는 장면을 자주 봅니다.

그런데 솔직히 말씀드리면, 초기에는 그 숫자 하나가 제일 위험할 때가 많습니다.

LTV는 길게 추정한 값이고, CAC는 지금 당장 현금으로 빠져나가는 값이기 때문입니다.

그래서 이 글에서는 “광고를 돌려도 되는가”를 보기 위한 최소한의 숫자 4가지를 연결해서 보려고 합니다.

LTV, CAC, CAC 회수 기간, 그리고 매출총이익 기준 마진입니다.

여기에 churn(이탈률)을 얹으면, 유닛이코노믹스의 뼈대가 거의 보입니다.

광고비를 쓰기 전에, 먼저 이 질문부터 봅니다

저는 “우리 CAC 얼마까지 괜찮을까요?”라는 질문을 받으면 바로 계산식부터 꺼내지 않습니다.

대신 이렇게 묻습니다.

“지금 들어오는 고객이 정말 같은 고객인가요?”

“온보딩 후 2주, 4주, 8주 뒤에도 남아 있나요?”

이유는 간단합니다.

초기 스타트업의 CAC는 생각보다 덜 문제인 경우가 많고, 진짜 문제는 이탈률인 경우가 훨씬 많습니다.

Lucid의 SaaS 유닛이코노믹스 글에서도 churn이 LTV와 성장성에 직접적인 타격을 준다고 설명하는데, 저는 이걸 “광고비를 태우기 전에 바닥에 구멍부터 막아라”는 말로 이해합니다.

예를 들어 월 구독료 20만 원짜리 B2B SaaS를 만든 팀이 있다고 해보겠습니다.

대표가 링크드인 광고와 검색광고를 섞어 한 달에 600만 원을 썼고, 그 달에 유료 고객 10개 계정을 얻었습니다.

겉으로 보면 CAC는 60만 원입니다. 얼핏 나쁘지 않아 보이죠.

그런데 2개월 뒤를 보니 10개 중 4개가 해지했습니다.

해지 사유를 들어보면 더 선명합니다.

한 팀은 “초기 세팅이 너무 오래 걸렸다”고 했고, 다른 팀은 “대표가 직접 써야 하는 줄 알았는데 실무자가 안 쓴다”고 했고, 또 다른 팀은 “주간 리포트가 필요한데 데이터가 비어 있다”고 말합니다.

이 상황에서 광고를 더 늘리는 건 성장이라기보다 누수 확대에 가깝습니다.

광고비가 비싼 게 아니라, 제품과 고객 정의가 아직 덜 맞는 거죠.

(이건 진짜 중요합니다.)

LTV CAC 계산, 이렇게 단순하게 시작하면 됩니다

초기에는 복잡한 모델보다 거친 계산이 낫습니다.

정교한 엑셀보다 중요한 건, 어떤 가정이 들어갔는지 팀 전체가 같은 언어로 이해하는 겁니다.

LTV는 보통 이렇게 잡습니다.

LTV = 월 평균 매출(ARPA) × 매출총이익률 × 고객 생애기간

그리고 생애기간은 월 이탈률의 역수로 아주 거칠게 추정합니다.

즉, 월 churn이 5%면 평균 생애기간을 약 20개월로 보는 식입니다.

CAC는 더 단순합니다.

CAC = 특정 기간의 세일즈·마케팅 비용 / 같은 기간 새로 획득한 고객 수

여기서 중요한 건 광고비만 넣지 말고, 실제 획득에 들어간 인건비와 외주비까지 가능한 한 포함하는 겁니다.

광고비만 넣으면 거의 항상 낙관적으로 나옵니다. (솔직히 많이 봅니다)

숫자로 한 번 보겠습니다.

월 구독료가 30만 원, 매출총이익률이 80%, 월 이탈률이 4%라고 가정해보죠.

그러면 생애기간은 약 25개월, LTV는 30만 원 × 0.8 × 25 = 600만 원입니다.

만약 월 세일즈·마케팅 비용이 1,200만 원이고, 그 달 신규 유료 고객이 15곳이면 CAC는 80만 원입니다.

그러면 LTV:CAC는 7.5배가 됩니다.

겉으로는 아주 좋아 보입니다.

그런데 저는 여기서 오히려 한 번 멈춥니다.

초기 스타트업에서 LTV:CAC가 과하게 높게 나오면, 효율이 좋은 게 아니라 아직 표본이 작거나 churn이 덜 드러났을 가능성도 큽니다.

즉 너무 좋은 숫자도 의심해야 합니다.

특히 고객 수가 20~30개도 안 되는 상태에서 “우리 LTV:CAC 8배 나옵니다”라고 말하면, 저는 대개 “해지 코호트 6개월치 있나요?”부터 다시 봅니다.

CAC보다 더 무서운 건 회수 속도입니다

돈은 비율이 아니라 시간으로 죽는 경우가 많습니다.

이 말이 좀 이상하게 들릴 수 있는데, 초기 스타트업 현금흐름은 정말 그렇습니다.

LTV:CAC가 3배여도 회수에 24개월이 걸리면, 살아남기 전에 먼저 지칩니다.

반대로 2.5배라도 8~10개월 안에 회수되면 훨씬 운영 가능한 경우가 많습니다.

ScaleXP의 CAC Payback 벤치마크 자료나 여러 SaaS 운영 자료에서 공통적으로 강조하는 것도 이 지점입니다.

CAC 회수 기간은 “쓴 돈이 얼마나 빨리 돌아오느냐”를 보여줍니다.

초기 팀에게는 이게 거의 생존 지표에 가깝습니다.

계산은 보통 이렇게 합니다.

CAC Payback = CAC / 고객 1명의 월 매출총이익

여기서 월 매출총이익은 월 구독료에 gross margin을 곱한 값입니다.

아까 예시를 그대로 쓰면, 월 구독료 30만 원에 매출총이익률 80%이니 고객 1명의 월 매출총이익은 24만 원입니다.

CAC가 80만 원이면 회수 기간은 약 3.3개월입니다.

이 정도면 꽤 좋습니다.

반대로 CAC가 180만 원이라면 7.5개월이죠.

여기까지도 괜찮을 수 있습니다.

그런데 CAC가 360만 원으로 올라가면 15개월입니다.

이쯤 되면 “광고를 더 태울수록 성장”이 아니라 “광고를 더 태울수록 현금이 묶임”에 가까워집니다.

Benchmarkit과 High Alpha 같은 벤치마크 자료를 보면, 최근 SaaS 시장은 예전보다 CAC 회수 기간이 전반적으로 길어지는 흐름이 있습니다.

저는 이걸 보고 오히려 이렇게 생각합니다.

“남들도 힘드니 우리도 괜찮다”가 아니라, 초기일수록 평균보다 빠른 회수 구조를 만들어야 한다는 뜻입니다.

왜냐하면 큰 회사는 느린 회수를 버틸 체력이 있지만, 초기 팀은 그렇지 않거든요.

4가지 지표는 따로 보지 말고, 한 장면으로 봐야 합니다

제가 실제로 팀과 숫자를 볼 때는 표를 이렇게 놓고 봅니다.

“한 고객이 들어온다 → 첫 달에 얼마 남긴다 → 몇 달 버틴다 → 결국 얼마 회수된다.”

이 흐름이 머릿속에 그려져야 합니다.

특히 아래 4개는 같이 움직입니다.

- LTV

- CAC

- CAC 회수 기간

- 매출총이익률과 churn

이 중 하나만 좋다고 안심하면 거의 항상 사고가 납니다.

예를 들어 ARPA가 높아 LTV가 커 보여도, 서비스 인프라 비용과 고객 성공 인력이 많이 들어 gross margin이 낮으면 실제로 남는 돈은 생각보다 작습니다.

G-Squared CFO의 SaaS 유닛이코노믹스 글도 이 점을 짚는데, 반복 매출의 “질”이 LTV 해석을 바꾼다는 말이 저는 꽤 정확하다고 봅니다.

반대로 gross margin은 높은데 churn이 높으면, 회수되기도 전에 고객이 빠져나갑니다.

이때 LTV 계산식은 예쁘지만, 사업은 안 예쁩니다.

숫자는 맞는데 현실이 틀린 상태죠.

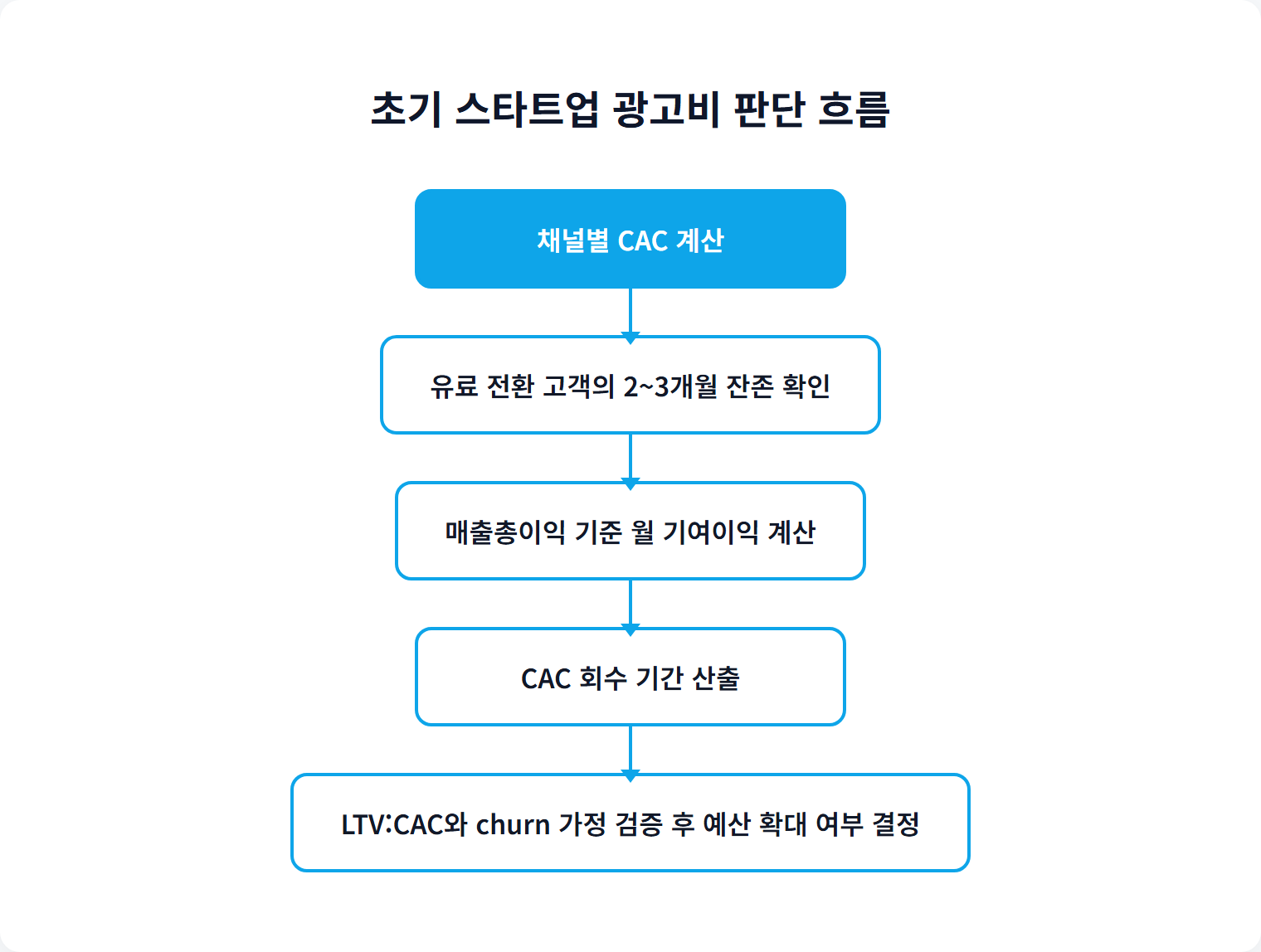

그래서 저는 광고 집행 전 기준선을 아주 단순하게 잡습니다.

첫째, 채널별 CAC가 계산 가능해야 합니다.

둘째, 유료 전환 후 2~3개월 잔존이 최소한 안정적으로 보여야 합니다.

셋째, gross margin 기준으로 CAC 회수 기간을 계산했을 때 팀의 현금 여력 안에 들어와야 합니다.

넷째, LTV:CAC는 비율 자체보다 가정의 신뢰도가 설명 가능해야 합니다.

사실 여기서 상식을 조금만 비틀면, 초기에는 “얼마까지 광고비를 써도 되나”보다 “지금 광고로 데려오면 안 되는 고객은 누구인가”가 더 중요합니다.

ICP가 넓을수록 CAC는 올라가고, 온보딩은 무거워지고, churn은 다시 올라갑니다.

결국 유닛이코노믹스 문제는 마케팅 문제가 아니라 고객 정의 문제인 경우가 많습니다.

초기 SaaS 광고비 기준, 저는 이렇게 봅니다

절대적인 정답은 없습니다.

다만 초기 SaaS라면 몇 가지 현실적인 기준은 있습니다.

업계 자료를 보면 CAC 회수 기간 중앙값이 예전보다 길어진 건 사실입니다.

하지만 저는 초기 팀에게 “시장 평균”을 그대로 들이대는 걸 별로 좋아하지 않습니다.

평균은 자금력 있는 팀과 성숙한 세일즈 조직까지 섞인 값이기 때문입니다.

그래서 훨씬 보수적으로 봅니다.

제가 편하게 느끼는 구간은 대체로 이렇습니다.

- 회수 기간이 12개월 이내면 꽤 건강한 편

- 6~9개월이면 공격적으로 실험해볼 만한 편

- 12개월을 넘기기 시작하면 채널 확장보다 전환·잔존 개선을 먼저 봐야 하는 편

- LTV:CAC가 3배 이상이어도 churn 추정이 짧으면 보류

그리고 광고비를 늘리기 전에 꼭 보는 장면이 하나 있습니다.

“광고로 들어온 고객”과 “창업자 세일즈로 들어온 고객”의 잔존 차이입니다.

이 둘의 품질 차이가 크면, 광고 메시지가 틀렸거나 타기팅이 넓은 겁니다.

초기에는 스케일보다 학습이 먼저입니다.

광고는 고객을 데려오는 도구이기도 하지만, 동시에 “우리가 누구를 잘못 데려오고 있는지”를 보여주는 테스트이기도 하거든요.

결국 광고비 기준은 계산식이 아니라 해석력에서 갈립니다

LTV CAC 계산은 어렵지 않습니다.

어려운 건 그 숫자를 믿어도 되는지 판단하는 일입니다.

저는 초기 스타트업의 유닛이코노믹스를 볼 때, 멋진 대시보드보다 더 중요하게 보는 게 있습니다.

최근 10명의 유료 고객이 왜 샀고, 왜 남았고, 왜 떠났는지 설명할 수 있는가.

이게 설명되면 CAC도 읽히고, LTV도 읽히고, 광고비 한도도 보입니다.

반대로 이게 설명되지 않으면, 숫자는 맞아 보여도 의사결정은 계속 흔들립니다.

광고비를 늘리는 타이밍은 “계산이 끝났을 때”가 아니라, 계산에 들어간 가정이 고객 행동으로 검증됐을 때입니다.

지금 광고 집행을 고민하고 계신다면, 우선 4가지만 한 시트에 놓고 보시면 됩니다.

LTV, CAC, 회수 기간, churn/gross margin.

이 네 개가 서로 말이 맞기 시작하면, 그때부터 광고비는 비용이 아니라 엔진이 됩니다.

원하시면 다음 글에서는 제가 초기 SaaS 팀에서 실제로 쓰는 방식대로, 엑셀 없이도 바로 계산할 수 있는 LTV/CAC 시트 구조를 풀어보겠습니다.

참고한 문헌 링크

- How Churn Affects SaaS Unit Economics

- 2025 SaaS Benchmarks: CAC Payback - ScaleXP

- 2025 SaaS Benchmarks Report by High Alpha

- 2025 SaaS Performance Metrics - Benchmarkit

- SaaS Unit Economics: The Metrics Investors and Operators Rely On

- 유닛 이코노믹스(Unit Economics) 설명: 우리 비즈니스가 실제로 수익을 내고 있는지 확인하는 방법

- 고객 한 명 데려오는 데 얼마까지 써야 이득인지 계산하는 LTV와 CAC 마케팅 비용 공식 - 클로브 블로그