고객이 아프다는데 왜 안 사죠? 저는 예산 줄부터 봅니다

초기 B2B SaaS에서 문제 검증은 공감의 강도보다, 이미 돈이 흐르는 항목이 있는지로 더 빨리 선명해집니다.

“이거 진짜 불편해요.”

B2B 인터뷰를 하면 이런 말은 정말 자주 나옵니다. 그런데 저는 이 문장을 예전만큼 곧이곧대로 믿지 않습니다. 불편하다는 말과 예산이 잡혀 있다는 건, 생각보다 꽤 다른 이야기이기 때문입니다.

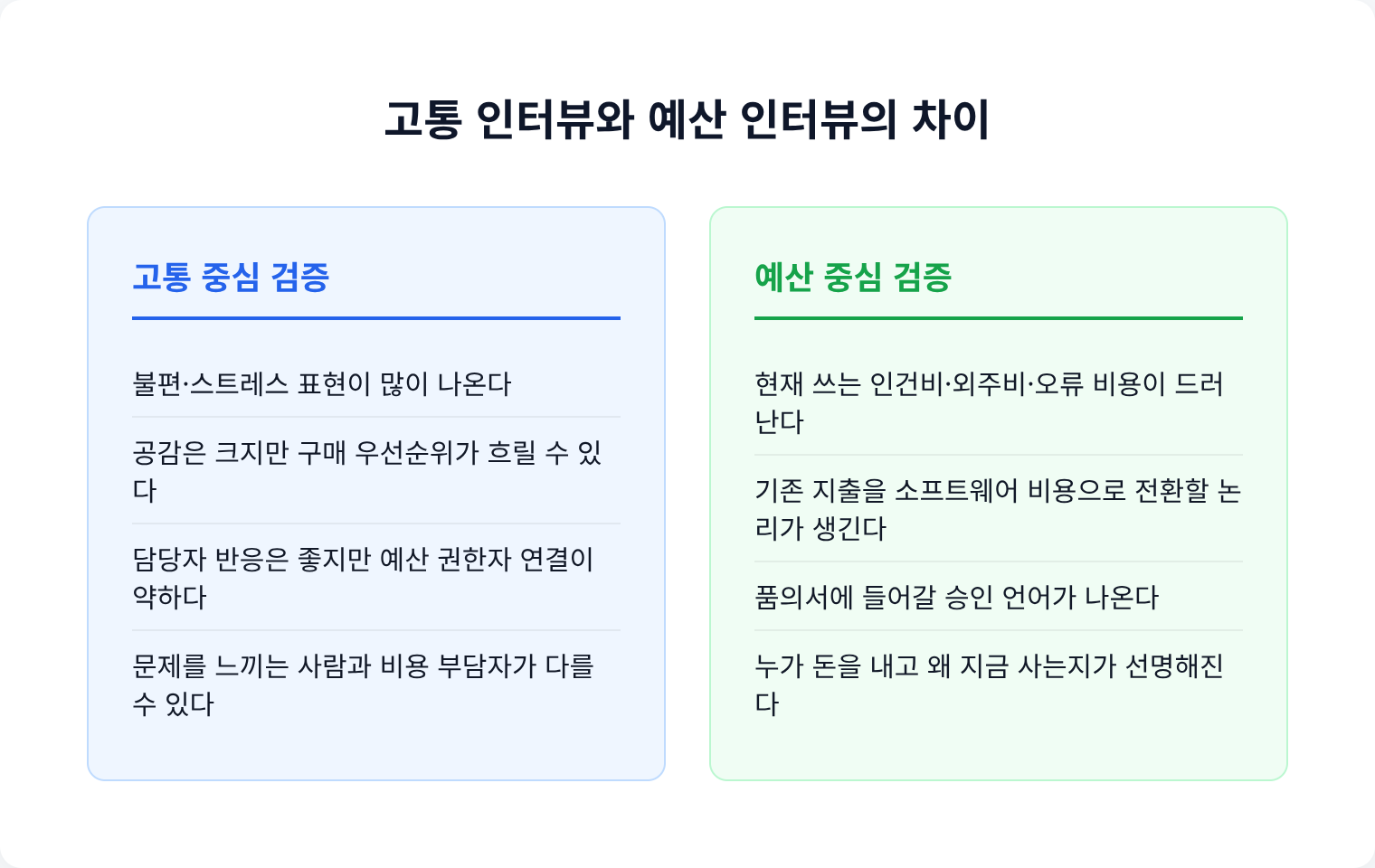

초기 팀이 문제 검증을 할 때 보통은 고객의 고통 강도를 확인하려고 합니다. 얼마나 자주 겪는지, 얼마나 짜증나는지, 얼마나 비효율적인지 묻죠. 맞는 접근입니다. 다만 B2B SaaS에서는 그걸로 충분하지 않은 경우가 많습니다.

저는 오히려 이렇게 다시 묻습니다. 이 문제를 해결하기 위해 이미 어딘가에 돈이 나가고 있나. 혹은 적어도, 내부적으로 비용 항목으로 인식되고 있나.

여기서부터 문제 검증의 속도가 달라집니다. 아픈 문제인지보다, 회계상 이름이 붙어 있는 문제인지가 더 중요해지는 거죠.

(이 기준으로 다시 보면 인터뷰 메모가 갑자기 다르게 읽힙니다. “불편해요”는 흐릿한데, “그 일 때문에 외주비 월 180만 원 써요”는 너무 또렷하거든요.)

고통이 큰데도 안 사는 이유는 뭘까요

한 번 생각해보면 이상하지 않습니다. 회사는 아픈 것만으로 돈을 쓰지 않습니다. 예산 항목이 있거나, 기존 지출을 옮겨올 수 있거나, 최소한 누군가가 비용 절감 논리로 품의서를 쓸 수 있어야 움직입니다.

그래서 저는 문제 검증에서 “얼마나 힘드세요?” 다음 질문으로 바로 넘어갑니다. “지금 이 문제를 처리하려고 누가 어떤 방식으로 비용을 쓰고 있나요?”라고요.

답이 “그냥 다들 고생하죠”에서 멈추면 아직 멉니다. 반대로 “운영팀 매니저가 매달 이틀 붙고, 부족하면 회계법인에 70만 원 추가 청구해요”가 나오면 얘기가 달라집니다.

문제는 감정으로 존재할 수 있습니다. 하지만 B2B 구매는 대개 예산 언어로 번역돼야 시작됩니다.

제가 더 믿는 건 불만의 크기보다 지출의 흔적입니다

예를 들어 4명짜리 초기 팀이 법인카드 지출 관리 SaaS를 만든다고 해보겠습니다. 3주 동안 재무 담당자 22명을 인터뷰했는데, 17명이 비슷하게 말합니다. “영수증 취합 너무 귀찮아요.” “월말마다 진짜 스트레스예요.” “대표님 승인 받는 흐름이 엉망이에요.”

여기까지만 들으면 시장이 커 보입니다. 그런데 실제로 돈 얘기로 들어가면 둘로 갈립니다.

한쪽은 이렇게 말합니다. “귀찮긴 한데 그냥 각 팀장이 카톡으로 보내고, 재무팀이 엑셀에 정리해요.” “추가 예산은 없고요, 그냥 사람이 하는 거죠.” “지금 당장 바꾸긴 어려워요.”

다른 쪽은 다르게 답합니다. “월말 5영업일 중 하루 반은 이 일만 해요.” “누락 건 때문에 세무대리인 쪽에서 매달 수정 요청 오고요.” “작년부터 비용 통제 항목으로 들어가 있어서, 올해는 관련 툴 예산 300만 원까지는 검토 가능합니다.”

둘 다 불편합니다. 하지만 저는 두 번째 그룹을 훨씬 더 진하게 봅니다. 첫 번째는 문제를 느끼는 팀이고, 두 번째는 문제를 이미 비용으로 계산하는 팀이기 때문입니다.

이 차이가 무서운 게, 인터뷰 만족도에서는 잘 안 드러난다는 점입니다. 오히려 첫 번째 그룹이 더 친절하게 “좋은 서비스네요”라고 말할 때도 많습니다. 이 부분에서 많은 사람들이 헷갈립니다.

SaaS Capital의 2025 벤치마크를 보면 비상장 B2B SaaS 기업들의 총지출 중앙값은 ARR의 95%에서 107% 수준입니다. 회사들은 원래 돈을 씁니다. 문제는 돈을 안 쓰는 게 아니라, 어느 항목으로 쓰느냐입니다.

그러니 초기 창업팀이 확인해야 하는 건 “예산이 있나 없나”만이 아닙니다. 이미 존재하는 인건비, 외주비, 오류 비용, 지연 비용을 새 소프트웨어 비용으로 옮겨올 수 있느냐에 가깝습니다.

흔한 오해가 하나 있습니다. 예산이 없으면 시장도 없다는 생각이요

공식 SaaS 예산 줄이 없다고 해서 기회가 없는 건 아닙니다. 다만 다른 항목에서 돈이 새고 있어야 합니다.

예를 들어 채용 운영 SaaS를 판다고 해보죠. 고객사가 “채용 툴 예산은 없어요”라고 말합니다. 여기서 끝내면 아깝습니다. 대신 이렇게 들어가야 합니다. “그럼 지금 면접 일정 조율, 후보자 커뮤니케이션, 평가 취합에 누가 몇 시간을 쓰나요?”

만약 답이 이렇다면요. “리크루터 2명이 매주 6시간씩 쓰고, 임원 일정 꼬이면 비서팀이 다시 맞추고, 채용 지연 때문에 헤드헌터 수수료도 더 나갑니다.” 저는 이걸 사실상 예산 신호로 봅니다.

공식 소프트웨어 예산이 없어도, 이미 비싼 방식으로 해결 중이면 그건 예산입니다.

반대로 아무도 시간을 안 쓰고, 실수 비용도 없고, 늦어져도 별일 없으면요. 그 문제는 인터뷰에서는 아파 보여도 구매 우선순위에서는 밀립니다. 보통 여기서 “시장 교육이 필요하다”는 말이 나오는데, 실제로는 아직 비용 항목이 아닌 경우가 많습니다.

(저는 “교육이 필요한 시장”이라는 말이 가끔 너무 쉽게 쓰인다고 느낍니다. 실제로는 교육보다 품의서가 먼저 막히는 경우가 더 많더라고요.)

인터뷰에서 저는 이렇게 캐묻습니다

Rob Fitzpatrick의 The Mom Test가 말하듯, 미래 의견보다 과거 행동을 물어야 합니다. 저도 문제 검증 인터뷰에서 비슷하게 갑니다. 다만 한 단계 더 내려가서, 행동이 예산으로 이어지는지까지 봅니다.

“필요하세요?”보다 “지난달 이 문제 때문에 얼마가 들었나요?”

질문은 대체로 이런 식입니다.

- 마지막으로 이 문제를 처리한 게 언제였나요?

- 그때 누가 했고, 몇 시간이 걸렸나요?

- 외주나 추가 인력 비용이 붙었나요?

- 실수 나면 매출, 정산, 보고, 보안 중 어디가 흔들리나요?

- 올해 예산안에서 비슷한 항목이 따로 있나요?

- 없다면 어떤 기존 비용을 줄이는 논리로 구매할 수 있나요?

답이 구체적일수록 좋습니다. “불편해요”보다 “매주 수요일 오전에 운영 리드가 90분 쓰고, 누락 나면 CS팀 3명이 반나절 메웁니다”가 훨씬 강합니다.

YC 쪽에서 자주 나오는 지불 의향 검증 조언도 결국 비슷합니다. 지금 유사한 문제에 무엇을 쓰고 있는지, 대안 대비 가치가 뭔지 물어야 돈 얘기가 선명해진다는 거죠. 저는 그걸 B2B에선 예산 줄 찾기로 읽습니다.

예산 줄이 보이는 고객은 생각보다 좁습니다

이 관점에서 보면 ICP도 자연스럽게 좁혀집니다. 모두가 불편해하는 문제를 찾는 대신, 이미 비용 구조 안에서 그 문제를 다루고 있는 팀을 찾게 되기 때문입니다.

예를 들어 같은 “영업 데이터 정리” 문제라도 8명짜리 스타트업과 250명짜리 미드마켓 기업은 전혀 다릅니다. 전자는 세일즈 매니저가 밤에 직접 CSV를 붙여도 넘어갑니다. 후자는 RevOps 담당자, 영업 본부장, CFO까지 숫자를 보기 때문에 오류 비용이 바로 조직 비용이 됩니다.

그래서 저는 문제 정의를 이렇게 바꾸는 편입니다. “영업 데이터 정리가 불편한 회사”가 아니라, “매주 월요일 9시 파이프라인 회의 전에 서로 다른 CRM·스프레드시트 값을 맞추느라 RevOps가 2시간 이상 쓰는 100명 이상 B2B 영업조직”처럼요.

이렇게 좁혀야 세일즈도 쉬워집니다. 왜냐하면 제품 설명이 아니라 비용 회수 설명이 가능해지기 때문입니다.

문제 검증은 시장의 고통 지도를 그리는 일이 아니라, 예산이 흐르는 지점을 찾는 일에 더 가깝습니다.

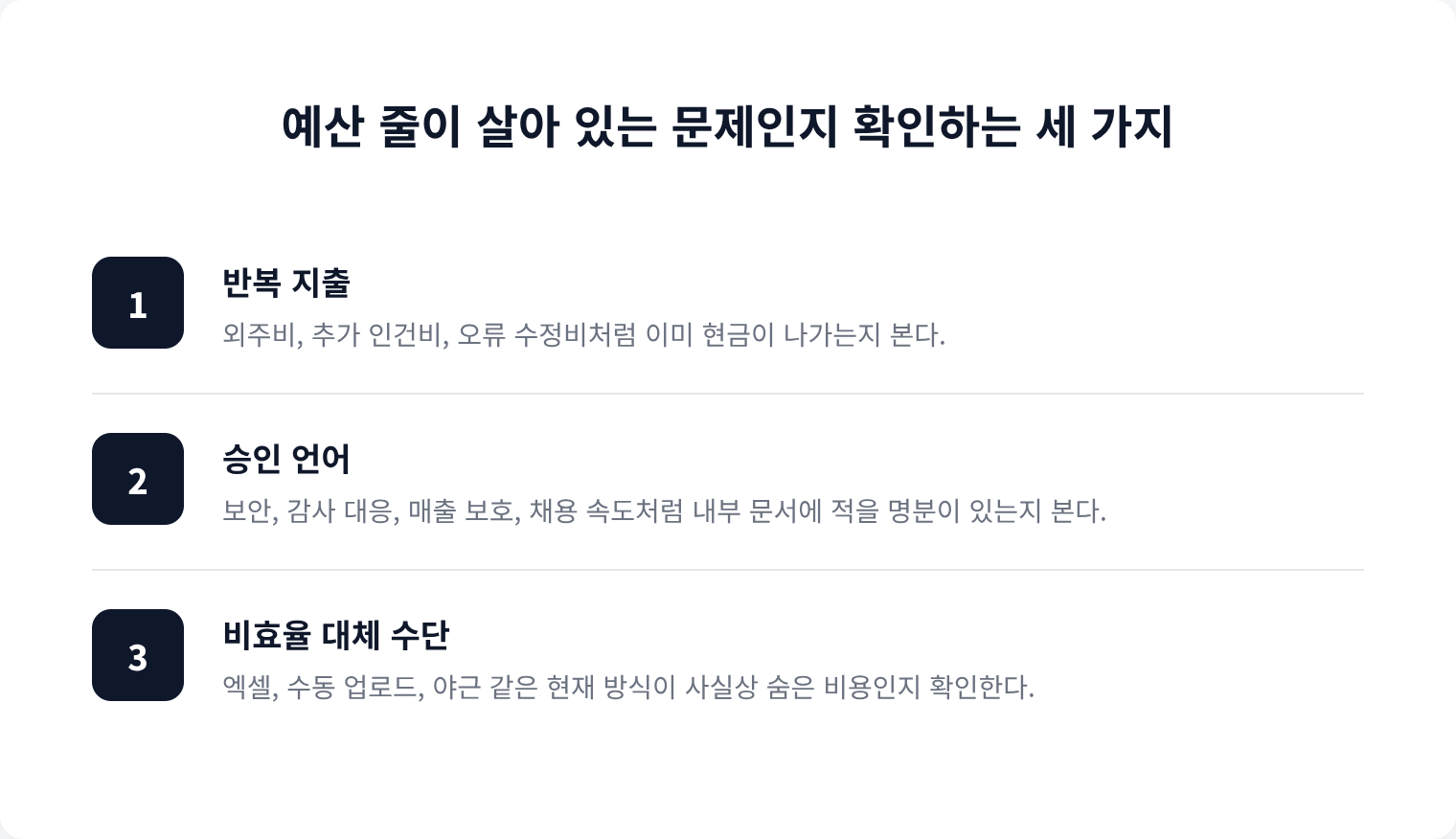

그럼 예산 줄이 있는지 없는지, 저는 이 세 가지로 봅니다

첫째는 이미 반복 지출이 있는가입니다. 외주비, 추가 인건비, 오류 수정비, 지연 패널티처럼 현금이 직접 나가면 가장 좋습니다.

둘째는 내부 승인 언어가 있는가입니다. “보안 때문에 필요”, “감사 대응 때문에 필요”, “채용 속도 때문에 필요”처럼 누군가 문서로 적을 수 있어야 합니다. 이건 생각보다 큽니다. 아파도 설명이 안 되면 구매가 멈춥니다.

셋째는 대체 수단이 이미 비효율적인가입니다. 엑셀 7개, 슬랙 DM, 수동 업로드, 월말 야근으로 버티는 팀은 예산 전환 가능성이 높습니다. 지금의 방식이 공짜가 아니기 때문입니다.

반대로 조심해야 할 신호도 있습니다. 인터뷰는 활발한데 담당자가 예산 권한자를 전혀 연결해주지 않는 경우, “좋은데 우선순위는 아니다”가 반복되는 경우, 문제를 말하는 사람과 비용을 떠안는 사람이 다른 경우입니다.

이럴 때는 제품이 나쁜 게 아니라, 아직 예산 줄에 닿지 못한 겁니다.

초기 B2B SaaS에서 제가 문제 검증을 마무리하는 기준

저는 고객이 힘들다고 말하는지만으로는 통과시키지 않습니다. 같은 문제를 가진 10곳 중 3곳만 봐도, 누군가는 이미 사람과 시간과 외주비로 그 문제를 메우고 있어야 합니다.

그리고 그 3곳에서 비슷한 표현이 반복돼야 합니다. “이번 분기 예산에 넣을 수 있다”, “지금 쓰는 외주를 줄이면 된다”, “운영 인력 한 명 더 뽑는 대신 검토하겠다” 같은 말이요. 그때부터는 문제가 아니라 구매 조건이 보입니다.

처음부터 모두가 아파하는 문제를 찾으려 하면 늦어집니다. 저는 차라리, 이미 누군가가 다른 이름으로 돈을 내고 있는 문제를 찾는 편이 훨씬 빠르다고 봅니다.

문제 검증은 공감 테스트가 아닙니다. B2B SaaS에서는 특히 더 그렇습니다. 고객의 고통이 아니라, 그 고통이 예산 표 안에서 어떤 줄로 살아 있는지를 확인할 때 비로소 시장이 현실이 됩니다.

지금 인터뷰를 돌고 있다면, 다음 미팅에서 한 번만 이렇게 물어보세요. “이 문제를 그냥 두면, 올해 누가 어떤 비용을 계속 떠안게 되나요?” 저는 대개 그 대답에서 진짜 시장을 봅니다.