시드 투자에서 팀 슬라이드보다 더 오래 붙잡히는 페이지

초기 스타트업 투자 미팅에서는 멋진 팀 소개보다, 고객이 어떻게 들어오고 왜 지금 사는지가 더 집요하게 검증됩니다

시드 투자용 IR 자료를 만들 때 많은 팀이 제일 공을 들이는 페이지가 있습니다. 팀 소개입니다. 누가 어디 출신인지, 왜 이 팀이 특별한지, 어떤 실행력을 가졌는지 길게 적죠.

물론 필요합니다. 저도 팀 슬라이드를 빼라는 얘기를 하려는 건 아닙니다. 다만 실제 미팅에서 더 오래 붙잡히는 페이지는 대개 따로 있었습니다.

제가 본 초기 투자 미팅들에서는 팀보다 고객이 어떻게 유입되고, 왜 지금 전환되는지를 설명하는 페이지에서 질문이 훨씬 길어졌습니다. 한마디로 말하면 GTM과 초기 검증입니다.

보통 창업자는 투자자가 사람을 먼저 본다고 생각합니다. 그런데 시드 단계에서는 사람을 보더라도, 결국 그 사람이 시장을 어떻게 읽고 있는지는 고객 획득 설명에서 가장 또렷하게 드러나거든요.

피치덱 가이드를 정리한 SeedScope와 Slidebean 자료를 보면 공통적으로 10~15장 안팎의 덱에 문제, 솔루션, 시장, 비즈니스 모델, 팀, 재무, 투자 요청이 들어갑니다. 형식은 비슷합니다.

그런데 형식이 같다고 질문의 무게도 같은 건 아니더라고요. (이 부분은 자료를 읽을수록 더 선명해졌습니다. 슬라이드는 비슷한데, 투자자가 멈추는 지점은 놀랄 만큼 비슷했거든요.)

투자자는 왜 팀 소개보다 GTM 페이지에서 더 많이 멈출까요

한 번 이렇게 생각해보면 쉽습니다. 창업팀 이력은 읽으면 끝나는 정보입니다. 하지만 고객 획득 방식은 읽는 순간 추가 질문이 쏟아지는 정보입니다.

“이 고객은 어디서 만났나요?” “직접 영업했나요, 인바운드였나요?” “한 달에 몇 건 들어오죠?” “반복 가능한가요?” 같은 질문이 바로 이어집니다.

예를 들어 B2B SaaS를 만드는 3인 팀이 있다고 해보겠습니다. 대표는 전 직장에서 HR 운영을 했고, CTO는 추천 엔진 경험이 있고, 디자이너는 대기업 출신입니다. 팀 슬라이드는 깔끔합니다.

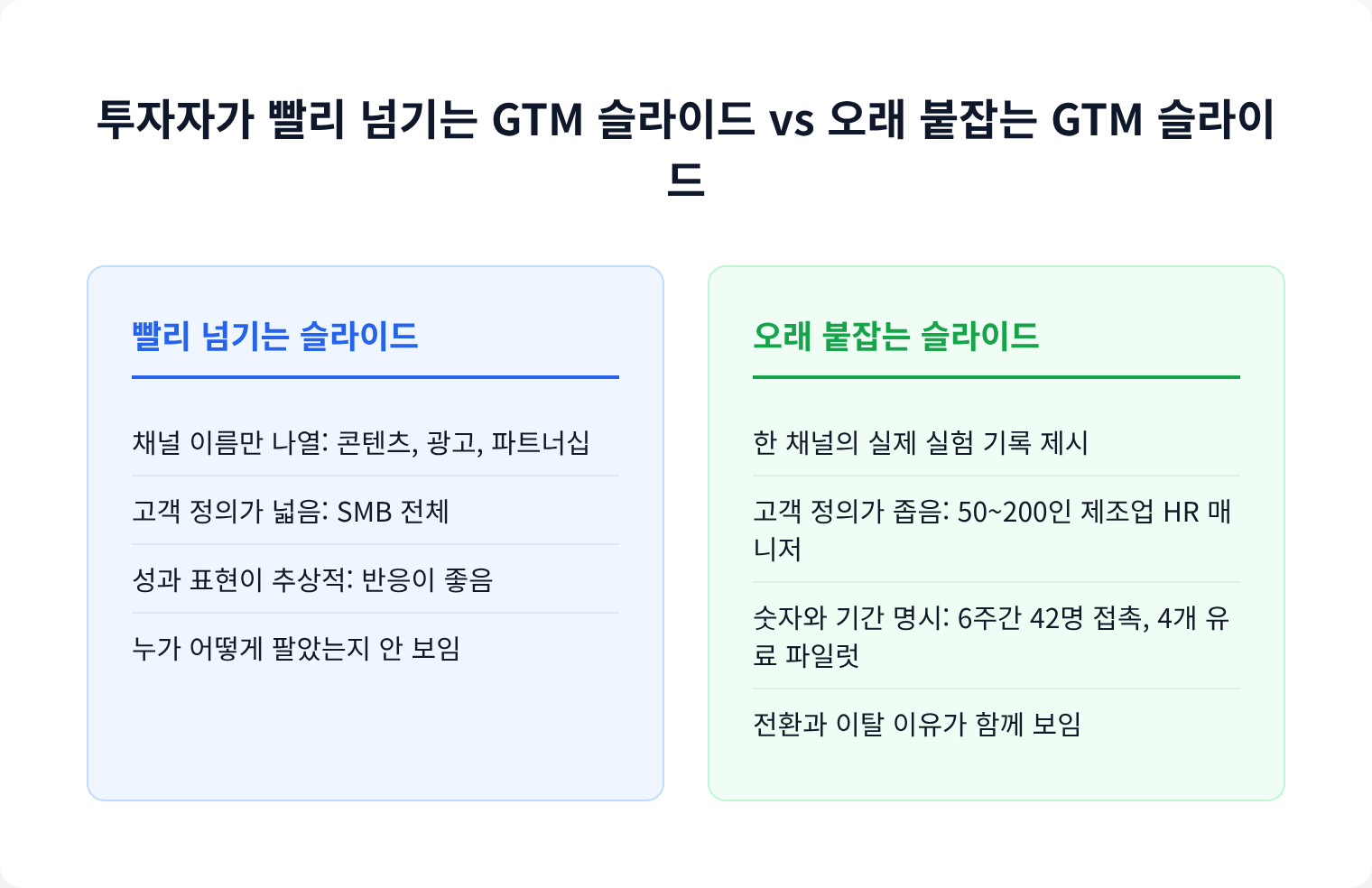

그런데 다음 장에서 “Go-to-Market: 콘텐츠 마케팅, 파트너십, 퍼포먼스 광고”라고만 적혀 있으면 그 순간부터 투자자는 멈춥니다. 너무 많은 걸 썼는데, 실제로는 아무것도 안 보이기 때문입니다.

반대로 같은 팀이 이렇게 적으면 얘기가 달라집니다. “지난 6주간 HR 매니저 42명에게 콜드메일 발송, 11명 데모, 4개사 유료 파일럿 전환. 파일럿 단가는 월 90만 원, 도입까지 평균 12일.”

이건 허술해 보여도 진짜 운영 흔적이 있습니다. 투자자는 여기서 시장 감각, 세일즈 역량, 제품 적합도, 가격 실험 상태를 한 번에 읽습니다.

초기 피치덱에서 더 자주 검증되는 건 “누구냐”보다 “어떻게 팔고 있느냐”입니다.

팀은 가능성을 말하고, GTM은 현재의 마찰을 보여줍니다. 시드 투자는 결국 그 마찰을 뚫을 팀인지 보는 일이니까요.

팀 슬라이드가 약해서가 아니라, 다들 비슷하게 좋아 보이기 때문입니다

흔한 오해가 하나 있습니다. 투자자가 팀보다 다른 페이지를 더 본다는 말이, 팀이 중요하지 않다는 뜻으로 들리는 겁니다.

그건 아닙니다. 오히려 반대에 가깝습니다. 팀은 너무 중요해서, 한 장의 미사여구로는 잘 안 믿는다고 보는 편이 맞습니다.

초기 팀 소개 페이지를 보면 자주 이런 문장이 나옵니다. “네이버, 카카오, 쿠팡 출신.” “도메인 전문성 10년.” “업계 최고 수준의 실행력.” 문제는 이런 문장이 거의 모든 덱에 있다는 데 있습니다.

투자자 입장에서는 차이가 안 납니다. 그래서 그 팀이 실제로 고객을 만나 어떤 식으로 배우고 있는지를 보게 되죠.

여기서 한 번 상식이 뒤집힙니다. 많은 분이 시드 투자는 숫자가 약하니 스토리로 설득해야 한다고 생각합니다. 저는 오히려 숫자가 약할수록 행동 데이터가 더 중요하다고 봅니다.

월 매출 300만 원이어도 괜찮습니다. 대신 그 300만 원이 누구에게서, 어떤 경로로, 몇 번의 접촉 끝에 나왔는지가 보여야 합니다. 그게 없으면 작은 매출도 그냥 우연처럼 보이거든요.

Rob Fitzpatrick의 The Mom Test가 고객의 의견보다 과거 행동을 보라고 말하듯, 투자자도 비슷합니다. “고객 반응이 좋다”보다 “지난 30일 동안 18번 데모했고 5개 팀이 파일럿 비용을 냈다”가 훨씬 강합니다.

피치덱에서 강한 문장은 멋있는 문장이 아니라, 다시 캐물을 수밖에 없는 문장입니다.

실제로 질문이 길어지는 페이지는 이런 식으로 생겼습니다

한 핀테크 SaaS 팀을 예로 들어보겠습니다. 공동창업자 2명, 직원 4명, 설립 7개월 차였고 법인카드 정산 자동화를 만들고 있었습니다.

이 팀의 팀 소개 슬라이드는 좋았습니다. 한 명은 회계 자동화 스타트업 출신, 한 명은 ERP 연동 개발 경력이 있었죠. 그런데 투자 미팅에서 3분 만에 넘어갔습니다.

대신 12분을 쓴 슬라이드는 고객 획득 페이지였습니다. 내용은 이랬습니다. “세무법인 27곳에 직접 방문, 9곳이 고객사 소개, 소개받은 SMB 31곳 중 10곳 파일럿, 그중 6곳 유료 전환. CAC는 거의 0원, 대신 대표 주당 2일을 현장 미팅에 사용.”

그러자 질문이 바로 붙습니다. “세무법인 채널이 진짜 반복 가능한가요?” “대표가 안 뛰어도 같은 전환율이 나오나요?” “세무법인에 인센티브를 주나요?” “온보딩은 몇 시간이 걸리죠?”

이게 중요합니다. 투자자는 단순히 예쁜 채널 다이어그램을 보는 게 아닙니다. 반복 가능한 성장의 씨앗이 있는지 보는 겁니다.

Paul Graham이 초기에 스케일 안 되는 일을 하라고 했던 이유도 여기와 닿아 있습니다. 처음엔 대표가 직접 발로 뛰는 게 맞습니다. 다만 덱에서는 그 수동 작업이 어떤 학습으로 이어졌는지가 보여야 합니다.

좋은 GTM 슬라이드는 채널 이름을 늘어놓지 않습니다. 대신 한 채널을 깊게 팝니다. 예를 들면 “링크드인 아웃바운드”가 아니라 “인사팀 50~200명 규모 제조업체 HR 매니저에게 6문장 콜드메일 발송, 오픈율 41%, 회신율 14%, 데모 전환 6건”처럼요.

이 정도로 적으면 아직 작아도 괜찮습니다. 오히려 시드 단계에서는 이 작은 숫자들이 더 진짜처럼 보입니다.

IR 자료와 피치덱이 헷갈릴수록, 이 페이지는 더 흐려집니다

피치덱은 설명서가 아니라 판단 재료입니다.

Eagler Lab과 LeanSprint 자료가 구분하듯, IR 자료와 피치덱은 목적이 다릅니다. 상시 관계 관리를 위한 IR 관점으로 덱을 만들면 회사 소개는 풍성해지는데, 투자 미팅용 피치덱에서 필요한 압축은 약해집니다.

그래서 초기에 자주 생기는 문제가 있습니다. 회사 연혁, 비전, 조직도, 서비스 소개, 시장 크기, 기술 구조를 다 넣었는데도 정작 “그래서 지금 어떻게 고객을 만들고 있죠?”라는 질문이 남는 겁니다.

슬라이드는 15장인데, 투자자가 실제로 알고 싶어 하는 내용은 두 줄에 불과한 경우가 많습니다. 생각보다 흔한 일입니다.

시드 투자용 피치덱에서는 특히 세 가지가 붙어 있어야 합니다. 누구를 먼저 팔고 있는지, 그들이 왜 지금 반응하는지, 그리고 그 반응이 우연인지 반복인지입니다.

이 셋이 분리되면 질문이 늘고, 붙어 있으면 대화가 앞으로 나갑니다.

예를 들어 “시장 규모 2조 원”보다 “병원 30~100병상급 운영팀 14곳을 인터뷰했더니, 야간 당직표 편성 문제로 매주 2~3시간씩 쓰고 있었고 그중 5곳이 데모 후 2주 안에 PoC를 시작했다”가 더 강합니다.

앞 문장은 시장의 크기를 말하고, 뒤 문장은 실제 움직임을 말합니다. 투자 미팅에서는 그 움직임이 훨씬 높게 평가됩니다.

그 페이지에는 무엇이 들어가야 하나요

저는 시드 단계에서 이 페이지를 “유통”보다 “검증된 획득 방식”에 가깝게 써야 한다고 봅니다. 아직 마케팅 조직도 없고, 광고 예산도 작고, 세일즈 프로세스도 미완성이니까요.

그렇다면 거창한 채널 전략보다, 지금까지 무엇을 해봤고 어디서 반응이 나왔는지를 적는 편이 훨씬 낫습니다.

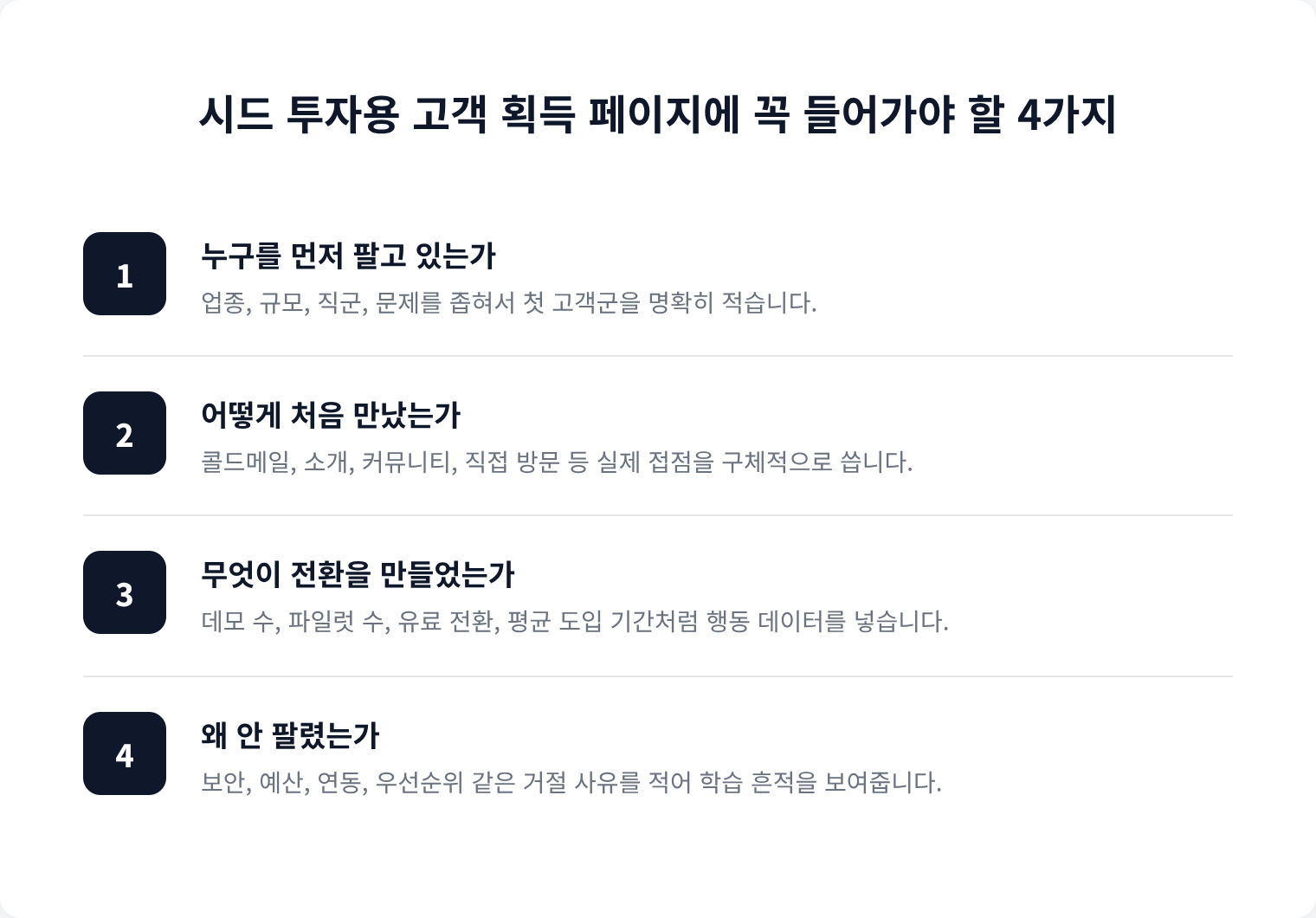

가령 이런 식입니다. 첫째, 누구를 만났는지. 둘째, 어떻게 접촉했는지. 셋째, 몇 명이 다음 단계로 갔는지. 넷째, 전환되지 않은 이유가 무엇이었는지. 다섯째, 그 결과 제품이나 가격을 어떻게 바꿨는지.

이건 단순한 영업 기록이 아니라 창업팀의 학습 속도를 보여주는 자료입니다.

좋은 슬라이드는 성과뿐만 아니라 거절의 패턴도 담습니다.

예를 들어 “12개 고객이 이탈”보다 “12개 중 7개는 보안 심사에서 멈췄고, 3개는 기존 ERP 연동 부족, 2개는 예산권자 부재”라고 쓰면 다음 질문이 훨씬 생산적이 됩니다. 해결 가능한 문제와 아닌 문제가 구분되니까요.

여기에는 Founder-Market Fit도 자연스럽게 묻어납니다. 왜 이 팀이 이 문제를 집요하게 풀 수 있는지는 팀 소개 한 장보다, 실제 고객 대화와 반복 실험에서 더 잘 드러납니다.

“우리는 이 시장을 잘 압니다”보다 “대표가 지난 8주 동안 고객 인터뷰 36건을 직접 했고, 그중 11건에서 같은 구매 저항이 반복돼 결제 구조를 바꿨다”가 훨씬 설득력 있습니다. 이건 아는 척이 아니라, 이미 부딪힌 흔적이니까요.

투자자가 팀 슬라이드로 돌아오는 순간도 있습니다

흥미로운 점은, GTM이나 초기 트랙션 설명이 선명할수록 이어지는 팀 슬라이드도 오히려 더 힘을 얻는다는 겁니다.

그때 팀 소개는 추상적인 자랑이 아니라 해석의 근거가 됩니다. “아, 그래서 이 팀이 이 채널을 이렇게 풀었구나”가 되는 거죠.

예를 들어 제조 현장 소프트웨어를 파는 팀이 있다고 해보겠습니다. 현장 영업이 어렵고 도입 저항이 큰 시장입니다. 그런데 덱에 “첫 10개 고객 중 6곳이 기존 거래처 네트워크에서 나왔고, 도입 리드타임은 평균 37일”이라고 적혀 있습니다.

그다음 팀 슬라이드에서 공동창업자 한 명이 실제 공장 운영팀장 출신이고, 다른 한 명이 MES 구축 프로젝트를 5년 했다고 나오면 비로소 연결됩니다. 팀이 좋아 보이는 게 아니라, 왜 이 실행이 가능했는지가 설명되는 겁니다.

반대로 팀 슬라이드만 강하고 GTM이 비어 있으면 이런 느낌이 납니다. “좋은 분들인 건 알겠는데, 지금 시장에서 무슨 일이 일어나고 있는지는 잘 모르겠다.” 투자자는 이 공백을 그냥 넘기지 않습니다.

시드 투자는 미래에 거는 돈이지만, 그 미래를 납득시키는 근거는 언제나 현재의 구체적인 행동에서 나옵니다.

그래서 저는 IR 자료를 다듬을 때 팀 소개를 줄이라는 말보다, 팀 슬라이드가 다른 페이지의 증거가 되게 만들라고 말합니다. 특히 시드 투자에서는 더 그렇습니다.

누가 만들었는지도 중요합니다. 하지만 더 자주 질문받는 건, 지금 누가 사고 있고 왜 사고 있으며 그 과정을 팀이 얼마나 정확히 배우고 있는가입니다.

피치덱을 다시 열어보면 금방 보입니다. 가장 오래 설명하게 되는 페이지가 무엇인지요. 그 페이지가 팀 소개가 아니라면 이상한 게 아닙니다. 오히려 정상에 가깝습니다.

그리고 그 페이지가 아직 비어 있다면, 덱을 더 예쁘게 고치기 전에 고객 획득의 실제 기록부터 다시 모아야 합니다.

지금 만드는 피치덱에서 투자자가 멈출 이유를 한 장만 더 만든다면, 저는 팀 연혁보다 고객이 들어오는 과정과 전환되는 이유를 먼저 적겠습니다. 시드 단계에서는 그 한 장이 팀 전체를 대신 설명해주는 경우가 정말 많으니까요.

참고한 문헌 링크

- The Ultimate Pitch Deck Guide for Startup Founders

- Pitch Deck Examples from 35+ Killer Startups

- Top 50 Pitch Decks from Seed Startups (2025)

- I Reviewed 50 Startup Pitch Decks. Here's What They Keep Getting Wrong

- IR(Invest Relation)과 피치덱(Pitch Deck) 작성 전략은 달라야 합니다

- 피치덱 뜻과 예시 (feat. IR덱과의 차이점 3가지)

- IR 자료의 2가지 유형 이해: 피치덱(Pitch Deck) & IR덱(Investor Deck)

- How to Make a Pitch Deck: My Guide to Winning Investors in 2025